Was kann

das neue Altersvorsorgedepot?

Mit der Zustimmung des Bundesrates am 08.05.2026 ist die Reform der geförderten privaten Altersvorsorge nun beschlossen. Ziel ist ein neues, flexibleres und renditestärkeres Vorsorgemodell, welches die bisherige Riester-Rente schrittweise ablöst und ab 2027 starten soll.

Die Reform der geförderten privaten Altersvorsorge ist fix: Nach dem Bundestag hat das Altersvorsorgereformgesetz nun auch den Bundesrat passiert. Ab 2027 startet das Altersvorsorgedepot als moderner Riester-Nachfolger – flexibler, renditestärker und verbraucherfreundlicher. Alte Verträge bleiben geschützt.

Die neue staatlich geförderte Private Altersvorsorge

Das neue Depot ersetzt die Riester-Rente - Förderung, Bestandsschutz & Änderungen ab 2027

Aus Verbrauchersicht bringt das Altersvorsorgedepot durchaus einige klare Pluspunkte: Kein Garantiezwang mehr, stattdessen Chancen auf höhere Renditen durch ETFs und Fonds (aber Auswahl anhand einer "Positivliste"). Die Möglichkeit eines Standard-Depots mit 1% Kostenobergrenze schützt vor hohen Gebühren.

Die Förderung wird einfacher und einkommensgerecht:

Besonders Familien und Geringverdiener profitieren von beitragsproportionalen Zulagen ohne Mindesteinzahlung. Selbständige und Versorgungswerk-Versicherte sind nun endlich neu dabei.

Die Auszahlung kann auch flexibel über befristete Auszahlpläne erfolgen - ohne den Zwang einer lebenslangen Rente. Dabei sollte dennoch die Lebenserwartung (sh. statistisches Bundesamt) nicht vergessen werden.

Was sich für Verbraucher ändert

Für Verbraucher bedeutet die Reform vor allem mehr Flexibilität, mehr Renditechancen und ein einfacheres Fördermodell. Gleichzeitig bleiben alte Riester-Verträge geschützt, sodass bestehende Sparerinnen und Sparer keine Nachteile durch eine automatische Umstellung befürchten müssen. Für alle, die neu vorsorgen wollen, entsteht ab 2027 ein deutlich modernisierter Förderrahmen.

Vorteile für Verbraucher

Die Förderung wird einfacher und stärker an den tatsächlich geleisteten Eigenbeiträgen ausgerichtet. Nach den veröffentlichten Eckpunkten gibt es eine beitragsproportionale Grundzulage sowie eine Kinderzulage; außerdem wird der Kreis der Förderberechtigten ausgeweitet, unter anderem auf Selbständige und Pflichtversicherte in Versorgungswerken. Für Verbraucher soll das neue System außerdem kostengünstiger, transparenter und leichter verständlich werden.

Was passiert mit "alten" Riesterverträgen?

Für bestehende Riester-Verträge gilt ein Bestandsschutz. Wer bereits einen Vertrag hat, muss nach derzeitigem Stand nichts unternehmen; die Verträge laufen mit den bisherigen Regeln (also auch der alten Förderregeln wie Zulagen und Steuervorteilen) weiter und werden nicht automatisch in das neue Altersvorsorgedepot umgestellt. Die Reform betrifft vor allem neue Abschlüsse ab dem Start des neuen Systems.

Das ist aus Verbrauchersicht wichtig, weil damit alte Verträge nicht „umgewertet“ oder zwangsweise verändert werden. Bestandskunden behalten ihre bisherigen steuerlichen Förderregeln und Vertragsbedingungen, während neue Produkte ab 2027 unter den neuen Rahmenbedingungen angeboten werden sollen.

Damit soll aber auch der Neuabschluss von bisherigen Riesterverträgen ab 2027 nicht mehr möglich werden. Wechseloptionen von bisherigen Riesterverträgen ins neue Altersvorsorgedepot sollen möglich werden - ohne Förderverlust. Zu Prüfen sind dann aber z.B. Wechselkosten.

01

WICHTIGSTE ÄNDERUNGEN AB 2027

staatliche Zulagen

Die Förderung wird ausgeweitet. Bei Riester galt die Förderung i.d.R. für Angestellte oder Beate, nun im Prinzip für fast alle, auch Selbstständige / Freiberufler.

Einfaches Förderprinzip: Für jeden Euro werden zukünftig 50 Cent obendrauf gelegt bis zu einer jährlichen Einzahlung von 360 €, darüber hinaus sind es dann 25 Cent je eingezahlten Euro bis zu einer Einzahlung von 1.800 € im Jahr. Bei Riester galt die Förderung bis 2.100 € jährliche Einzahlungen.

02

Berufseinsteigerbonus

Dieser bleibt aus der Riester-Zeit erhalten und gilt weiter im neuen System.

Voraussetzung: Wer vor dem 25. Geburtstag einen Altersvorsorgevertrag abschließt, bekommt den Bonus.

Die Einmalpauschale beträgt 200 €.

03

Bürokratieabbau

Es gibt weniger Hürden für die Förderung und höhere Anreize auch für Kleinsparer, bei denen früher bei Riester oft die Kosten die Rendite aufgefressen haben.

Dazu soll die "Positivliste" bei ETFs und Fonds dafür sorgen, dass eine nicht allzu risikoreiche Anlage erfolgt.

"beitragsproportionale" staatliche Förderung

Die Förderung orientiert sich am jährlichen Eigenbeitrag - zukünftig also unabhängig vom bei Riester üblichen Faktor des Vorjahreseinkommens (bisher: 4 % vom Brutto). Bis zur Einzahlung von jährlich 1.800 € gilt die Zulagenförderung. Darüber hinausgehende Einzahlungen sind sogar möglich (bis 6.840 €) - erhöhen die Zulagen aber nicht weiter.

50%

Förderung Grundzulage

Gilt für Eigenbeiträge bis insgesamt 360 € pro Jahr.

Die Förderung beträgt dann 180 € jährlich.

25%

Förderung "Teil 2" Grundzulage

Gilt für Eigenbeiträge über die ersten 360 € p.a. hinaus. Bedingung: Jahresbeitrag liegt zwischen 360 und maximal 1.800 € p.a.

Die Förderung hierfür: weitere 360 € pro Jahr.

Insgesamt sind so also bis zu 540 € Grundzulage jährlich möglich.

300 €

Förderung Kinderzulage

Je Kind sind bis zu 300 € staatliche Förderung, also Kinderzulage, vorgesehen.

Volle Förderung bereits ab 25 € / Monat pro Kind.

Also 300 € Beitrag pro Jahr = 300 € Förderung.

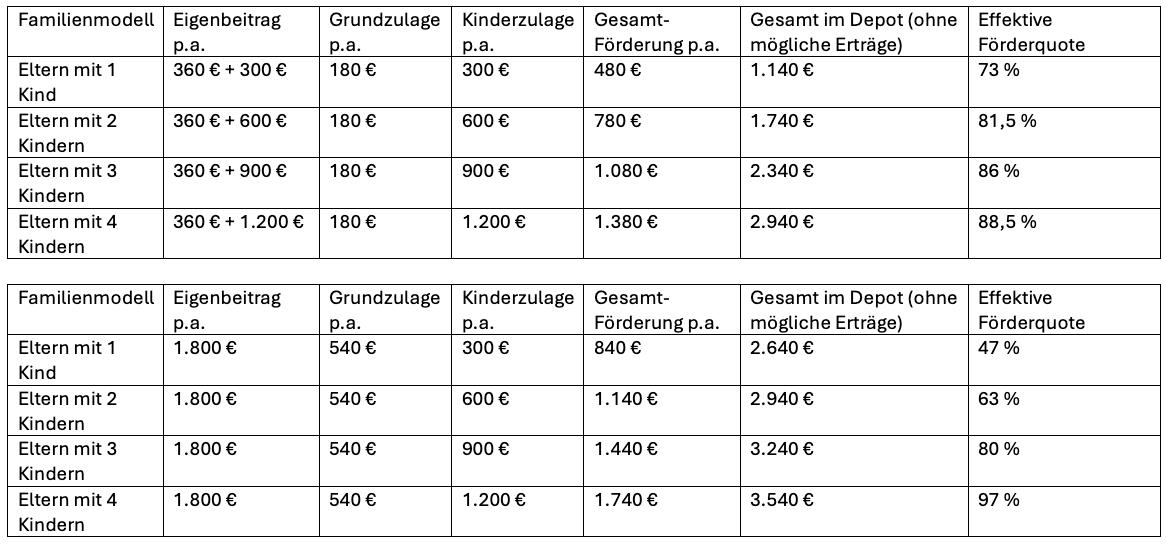

Beispiele zur vorgesehenen Förderung

Wie wird das neue staatliche Altersvorsorgedepot gefördert?

Erläuterung:

Die Zulage gilt personenbezogen pro Vertrag – hier ist die Grundzulage also für einen der beiden Erwachsenen berechnet. Angenommen also, der zweite Erwachsenen macht nicht mit. Wenn beide den jeweiligen Eigenbeitrag einzahlen, bekommen beide jeweils die entsprechende Grundzulage für ihren Vertrag.

Bei maximalem Eigenbeitrag von 1.800 € erhält man die maximale Grundzulage von 540 € (50% auf erste 360 € + 25% auf Rest bis max. 1.800 € Beitrag p.a.) plus 300 € Kinderzulage pro Kind – unabhängig voneinander.

Die Kinderzulage gibt es für jedes Kind entgegen der Grundzulage aber nur einmal. In der Regel wird hier wie beim bisherigen Riester-Modell verfahren: Die Kinderzulage würde dem kindergeldberechtigten Elternteil gutgeschrieben bzw. dem, der sie für sich beantragt.

Und wer z.B. weniger als die 360 € im Jahr einzahlt, geht nicht leer aus – die Grundzulage würde dann entsprechend anteilig gewährt werden. Bedeutet also bei 20 € mtl. (240 € p.a.) eine anteilige Förderung von 120 € - zwei Drittel Einzahlung = zwei Drittel Förderung.

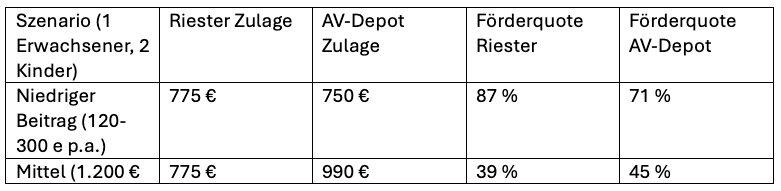

Förderung im Vergleich zum frühreren Riester

Riester war nicht per se schlecht. Riester hatte nur vom Staat vorgegebene Richtlinien (vor ca. 25 Jahren eingeführt). Die Anbieter haben seit Jahren Anpassungen, mehr Flexibilität und das Aufweichen von 100 % Beitrags-Garantien gefordert, damit die Produkte attraktiver werden. Hier ein Überblick der bisherigen Riester (Zulagen-) Förderung und des neuen Altersvorsorgedepots (ohne steuerliche Betrachtung):

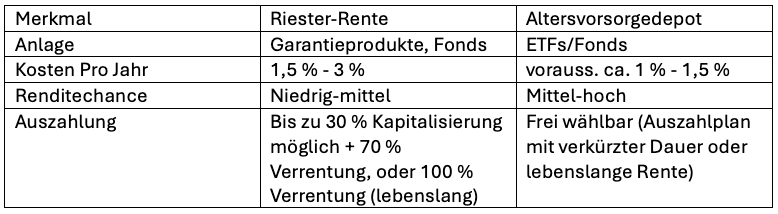

Besteuerung, Risiko und Kosten

Beide Produktwelten besteuern die Erträge nachgelagert. D.h. die Anlage ist aktuell nicht zu versteuern, die Erträge werden erst im Bezug (Alter) nachträglich besteuert.

Das Altersvorsorgedepot birgt hierbei ein höheres Verlustrisiko, gleichzeitig aber auch höhere Renditechancen.

Riester besaß eine 100 % Garantie auf alle eingezahlten Beiträge (einschl. Zulagen) – das Depot hat keine Garantie, das Anlagerisiko liegt beim Anleger bzw. in der Fondsauswahl, und eignet sich insbesondere für risikobereitere Anleger mit längerem Anlagehorizont (Dauer/Laufzeit).

Das Standardprodukt des neuen Altersvorsorgedepots soll mit maximalen Kosten von 1% p.a. auskommen. Das bedeutet, hier sollen alle Produktkosten sowie Anlagekosten inkludiert sein.

Bisher war diese Kostenstruktur in günstigen bis kostenfreien Depots möglich in Verbindung mit ETFs oder entsprechend günstigen Investmentfonds. Gemanagte Fondsvarianten, z.B. von Vermögensverwaltern, liegen eher über 1 % jährliche Kosten.

Lebensversicherungsprodukte, welche die Langlebigkeit absichern, liegen aktuell bei Honorarprodukten meist auch in dem Bereich um oder unter 1 % (ex Honorar), in normal üblichen Bruttotarifen eher bei 1,5 bis 2,5 % Kosten.

Die Anbieter werden vorauss. ein Standardprodukt sowie individuelle produktanbieterspezifische Produkte parat haben, die ggf. auch über den 1 % Kosten liegen. Ggf. werden sich hier noch andere Vorteile durch die verschiedenen Beratungswege ergeben und das Standardprodukt wird eher ohne Beratung auf direktem Weg angeboten werden.

Was soll noch kommen?

Die Reform sieht vor, auch für Kinder eine neue Private Altersvorsorge in Form einer "Frühstart-Rente" einzuführen. Diese Möglichkeit soll auch Kindern und Jugendlichen ein Startkapital für die eigene altersvorsorge bieten und sie bereits früh mit den Chancen des Kapitalmarkts vertraut machen.

Das Altersvorsorgedepot wird aller Voraussicht nach auch im neuen Portal ("Kundenportal") der Gesetzlichen Rentenversicherung sichtbar werden - dort hat man seit kurzem die Möglichkeit, alle seine Altersvorsorgeprodukte in einem Zugang - neben den Werten der Gesetzlichen Rente - zu sehen. Die Altersvorsorgeanbieter müssen hier regelmäßig aktuelle Daten aus den bestehenden Verträgen liefern. Einen Zugang kann man sich z.B. mit dem neuen elektronischen Personalausweis oder BundID holen.